环保污水处理行业现状和发展趋势前景分析

2016-10-21 印染废水处理

国敖环保在这里着重为您推荐“环保污水处理行业现状和发展趋势前景分析”

环境保护是指人类为解决现实或潜在的环境问题,协调人类与环境的关系,保护人类生存环境、保障经济社会的可持续发展而采取的各种行动的总称。其方法和手段有工程技术的、行政管理的,也有法律的、经济的、宣传教育的等。

环保产业是一个跨产业、跨领域、跨地域,与其他经济部门相互交叉、相互渗透的综合性新兴产业。因此,有专家提出应列为继“知识产业”之后的“第五产业”。

环保产业是指在国民经济结构中以防治环境污染、改善生态环境、保护自然资源为目的所进行的技术开发、产品生产、商业流通、资源利用、信息服务、工程承包、自然保护开发等活动的总称,主要包括环保机械设备制造、自然保护开发经营、环境工程建设、环境保护服务等方面。

近四年来,受国家加快推动生态文明建设、多个循环经济领域示范试点创建实施(节能减排综合示范城市、“城市矿产”示范基地、园区循环化改造示范试点、海绵城市等)、社会公众节能环保意识提高等多因素推动,中国节能环保产业快速增长,总产值从2012年的29908.7亿元增加到2015年的45531.7亿元,与上年相比增长16.4%。细分领域中,节能产业、环保产业增速迅猛,年增长率均超过了20%;受大宗商品价格持续走低影响,资源循环利用产业增速略有回落,产值规模被节能产业反超。

2000-2015年中国环保行业产值情况

资料来源:公开资料整理

2014-2015年中国污染物减排状况

主要污染物减排成果

2014年,全国化学需氧量排放总量2294.6万吨,同比下降2.47%;氨氮排放总量238.5万吨,同比下降2.9%;二氧化硫排放总量1974.4万吨,同比下降3.4%;氮氧化物排放总量2078万吨,同比下降6.7%,四项污染物排放量较2010年分别下降10.1%、9.8%、12.9%和8.6%,其中化学需氧量和二氧化硫已提前完成“十二五”任务,氨氮接近完成,氮氧化物减排超过序时进度。

“十二五”以来,环境质量改善取得积极进展。全国脱硫、脱硝机组占火电总装机容量比例由2010年的82.6%、12.7%提升至96%、87%;完成煤电超低排放改造8400万千瓦,约占全国煤电装机1/10,正在进行改造的超过8100万千瓦,电厂煤耗达世界先进水平;四项主要污染物减排任务提前完成,酸雨面积已恢复到上世纪90年代水平。

2014-2015年污水处理行业分析

供给能力分析

2014年,全国投运的城镇污水处理设施共4436座,总设计处理能力1.71亿立方米/日,平均日处理水量1.35亿立方米。2013年,全国投运的城镇污水处理设施共4136座,总设计处理能力1.61亿立方米/日,平均日处理水量1.26亿立方米。2012年,全国投运的城镇污水处理设施共3836座,总设计处理能力1.49亿立方米/日,平均日处理水量1.16亿立方米。

污泥处理能力概况

目前我国污泥处置行业分散,单个企业的处置规模比较小,专业从事污泥处置的企业数量较少,最大的企业是无锡国联环保,处置规模在1100吨/日左右,约占总污泥量的1%,处理方式主要是干化焚烧。因此,在污泥市场爆发过程中,将迎来一次跑马圈地的运动,技术储备多、资本实力强、示范项目好的企业将有机会夺得大量的项目。

初步估算,2015年底,污泥无害化处理规模达到797万吨/年(干泥),相对2010年增加185.66%。从区域来看,广东、江苏、浙江、河北、河南、湖南、山东、北京等地区新建规模较大,是未来几年污泥项目招标的重点省份和城市。

污水处理能力不足

假设2015年市政污水量达到500亿吨,污泥(80%含水量)占比0.08%,污泥约4000万吨,日处理量为11万吨/日;假设吨投资30万元/吨,总投资额约330亿元。从运营角度来看,焚烧的运营成本在200-300元/吨之间,则全部焚烧的运营收入在80-120亿元之间。

目前,国内大部分地区没有足够满足相关标准的填埋场进行卫生填埋,也没有干化焚烧等污泥处理处置工业和专业处理机构,巨量污泥去向不明,带来的环境风险不言而喻。与污水处理率的快速提升相比,我国污泥处置问题却一直未能得到有效解决。

中国环保产业投资分析

行业投资规模

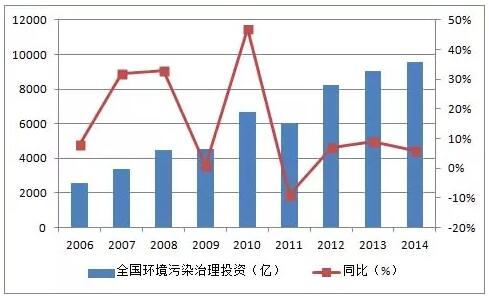

环保投资的多少在一定程度上反映了一国对环境保护的重视程度,环保投资是改善环境质量的有效手段。2014年,我国环境污染治理投资总额为9575.5亿元,占国内生产总值(GDP)的1.50%。从绝对规模来看,2000-2014年中我国的环保投资绝对量稳步提升,由2000年的1062亿元上升至2014年的9575.5亿元,其中2007、2008、2010年增长较快,尤其是2010年较2009年绝对量增长了2353.8亿元,这种趋势的变化与经济发展观念的转变有很大关系。

2000-2014年我国环保投资规模(单位:亿元、%)

资料来源:国家统计局,中国环境统计年鉴

资料来源:国家统计局,中国环境统计年鉴

2014年全国环境污染治理投资为9576亿元,同比增长6%,“十二五”期间全国环境污染治理投资约5万亿元。据环保部规划院测算,“十三五”全社会环保投资将达到17万亿元,是“十二五”的3倍以上;环保产业将成为拉动经济增长重要支柱。其中,部分资金来自于中央财政。自2007年以来中央财政节能环保支出呈增长趋势,2015年1-11月中央财政节能环保支出达到3,692亿元,同比增加35%。

环保投资规模:

2006-2014年全国环境污染治理投资额及增速

资料来源:环保部

2009-2015年中国节能环保支出及同比增速

资料来源:财政部

资料来源:环保部

2009-2015年中国节能环保支出及同比增速

资料来源:财政部

“十三五”中国环保产业政策法规分析

“十三五”环保目标

保障公众健康和改善环境质量是环境保护的硬目标。“十三五”规划应为建立全面面向环境质量和公众健康的规划提供支撑,同时,应兼顾环境保护规划目标的连续性、民生特点和MRV(可测量、可报告、可核查)要求。环境目标需通过“自下而上”和“自上而下”相结合的方式确定,并充分调动地方政府改善环境质量的积极性和创造性。目标设定应与2020年全面建成小康社会目标总体要求相一致,与大气、水、土壤三大行动计划确定的目标相衔接。如果可能,还应对2025年甚至2030年的目标指标提出预期,给出政府改善环境质量的目标路线图。

环境保护的总体目标:让全国老百姓更早、更多、更好地呼吸上新鲜的空气、喝上干净的水、吃上放心的食物,在优良美好的环境中生活,让蓝天常在、青山常在、绿水常在,让碧水蓝天净土成为伟大复兴中国梦的重要元素。

关于环境质量目标指标:建议实行城市环境质量目标矩阵管理模式。要确定一批环境质量已经达标、需要维持改善的城市和地方(标杆城市)、一批“十三五”经过努力能够达标的地方和城市(达标城市)、一批不能实现达标但得到改善的地方和城市(改善城市)。因此,要短期内分析“十三五”期间空气质量改善城市矩阵(标杆城市、达标城市、改善城市、恶化城市)。要摸底全国城市水体污染情况和所有地级以上城市水体污染状况,确定水环境质量标杆城市、达标城市、改善城市名单矩阵。考虑到土壤环境质量监测能力的有限性,土壤环境质量目标矩阵可以先在全国一些污染较重的地区开展试点。要向社会全面公布“十三五”城市空气质量改善矩阵、城市集中水源地达标矩阵、城市景观用水改善矩阵,真正落实地方政府环境质量负责制。除了设立环境质量城市矩阵目标外,要对全国性、流域性、区域性的重污染天气减少、劣V类水体消除等做出规定,也向社会全面公开。

关于环境保护公众健康指标:鼓励地方城市建立一些兼顾百姓民生的环境指标,如健康蓝天数、可游泳水面、可垂钓水体、可饮用水源等。建立一些环境质量与民生改善相关联的指标,如人口加权的PM2.5年均浓度、安全饮用水覆盖人口比例、无公害蔬菜粮食覆盖率,等。这些指标“十三五”不一定是约束性考核指标,可以是社会性的评价或评估指标。一旦这些指标的监测评估体系成熟后,再纳入约束性考核指标。

关于生态保护目标指标:“十三五”应该考虑以生态保护红线、自然保护区以及生态产品服务为突破口,设立具有约束性的生态保护目标指标。这样,一方面要取得相关部门和专家的共识,另一方面近期可能还要做大量的基础性工作。如果协调有困难的话,建议尝试生态功能保障红线和生态系统类型红线相结合的模式。

关于总量控制目标指标:持久控制总量和减排是改善环境质量的硬道理和硬手段。总体上,建议“十三五”期间全国性的污染物排放总量控制指标不扩展,区域和行业性的总量控制指标主要交给地方政府落实,国家出台一些技术指南和规范。全国性的总量控制指标必须实现与环境质量改善挂钩,实现面向改善环境质量的总量控制模式转型。

关于全球环境保护目标:我国的环境保护在国际上应有一定的地位,这也是作为一个负责任大国的表现。要考虑联合国可持续发展千年目标实施的可持续发展目标(SDG)的确定。因此,“十三五”环保规划可以考虑一些预期性的国际环境保护目标指标,如二氧化碳排放总量控制或者增量控制目标、汞排放总量控制、ODS淘汰目标等。

转载:“中国投资咨询网”